はじめに

みなさんは銀行にお金を預けていますか?多くの人が銀行に口座を開設して、お金を預けていると思います。お金を預ける理由は家に現金で持っておくより安全だとか、振り込まれた給料を使う分だけ引き出して残りはそのまま口座に置いているとか、将来のために貯金をしているとか、そんなところだと思います。

利息でお金を増やすことを目的に銀行預金をしている人はほとんどいないのではないでしょうか。5%,6%も利息がついたバブルの時代ならともかく現在の普通預金金利は非常に低く、積極的にお金を増やすことは不可能です。

具体的に銀行の普通預金金利は0.001%程度であり、微々たる利息しかもらうことができません。

銀行預金は決して増えないけれど、お金を保管しておくには良いんじゃないの?と思われる方もいると思います。

ある意味正解で、ある意味では不正解です。どういうことでしょうか?

今回は銀行預金について解説します。

物価は上昇する

ある意味正解の意味するところは、元本の「額面の金額」が保証されるということです。銀行に預けている預金は、いつでも全額引き出すことができます。「額面の金額」つまり元本の金額は保証されているということです。

ではある意味不正解とはどういうことなのでしょうか?

それは金額の価値は保証されないということです。

ここに直近10年間の東京都の消費者物価指数があります。2020年度はコロナの影響もあり、経済が停滞したために物価は上昇していませんが、0.5%~0.8%程度で緩やかな上昇傾向にあることがわかります。

ものの値段は一定ではなく変動しています。では物価は野放しなのかというとそうではなく、日本銀行は物価の安定を目指しています。

日本銀行は「物価の安定」として物価の上昇率2%を目標に掲げています。つまり物価は今後も緩やかな上昇のトレンドとなる可能性が高いです。

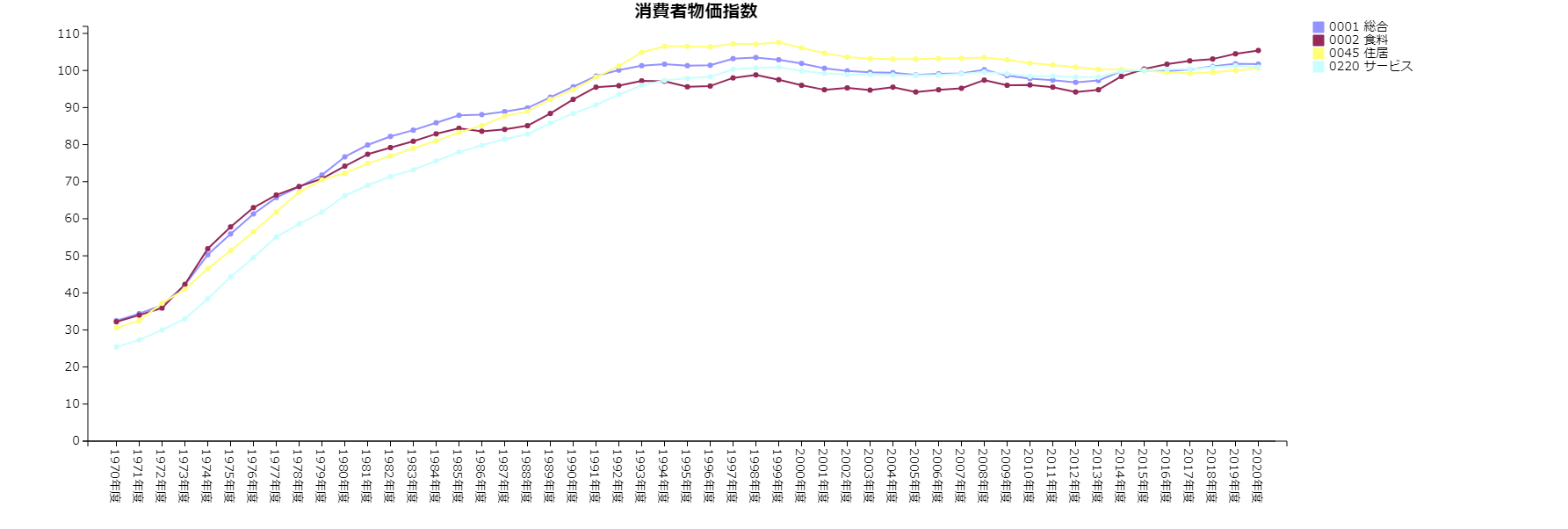

現在までの物価はどのように推移してきているのでしょうか?下のグラフは1970年から2020年までの東京都の消費者物価指数です。総合、食料、住居、サービスの値ですが、ほとんどが上昇しています(近年はほぼ横ばいですが……)

(ちなみにこのサイトから自分でグラフを描画することができるので、気になる人は試してみてください)

物価の上昇に預金は勝てるのか

物価が上昇したときにあなたの銀行預金はいくらになるのでしょうか。シミュレーションしてみましょう。

2017年に100万円を銀行の普通預金に貯金したとします。そして2017年にワゴンRが100万円だったとします。

3年後のそれぞれの価値は以下のとおりです。

普通預金は30円増えて100万30円、対してワゴンRは約2万円も増えて102万1144円です。2017年に購入できていたものが、3年後には購入できなくなりました。(正確には2019年に消費税が10%に増税したので、さらにワゴンRの購入金額は高くなりそうです)

日銀が目標どおりに物価が2%ずつ毎年上昇していた場合は、ワゴンRはなんと106万円になります。

これが預金は決して安全ではないといった理由です。預金は確かに元本割れを起こすリスクは極端に低いですが、物価の上昇に勝てないと相対的に価値が下がってしまうのです。

物価の上昇に勝つためには

私たちは年々高くなるワゴンRを指をくわえて眺めるしかないのでしょうか?どうしたらよいのでしょうか?

もう結論はわかっていると思いますが、投資です。少なくとも物価の上昇に勝つ程度にはリスクをとらないと手元のお金の価値はすり減っていくばかりです。

仮に2017年に預金していた100万円を投資に回していたとしたら、以下のようになります。

115万円となり、物価の上昇を上回っています。5%ほどのリスクはとらずとも、2~3%程度のリスクはとらないと、かえって価値の減少リスクにさらされてしまうのです。

何に投資するのか

預金は金額の価値が保証されないという意味で決して安全ではないとわかりました。では投資をしたと思っても何がよいのか、どうやってよいのかいいかわからない人も多いと思います。

私たちが複数の証券会社、投資商品を分析して、あなたにぴったりの投資商品を提案するので、ぜひ一度試してみてください。