初めに

みなさん、こんにちはOn Your Marksの鹿です。

突然ですが、相対性理論を提唱したアインシュタインが「人類最大の発明」と呼んだとされる「複利」というものをご存じでしょうか?

もしかしたら投資に興味がある人は聞いたことはあるかもしれません。

今回は複利がどれくらいすごいのかを具体的な数字を用いて解説したいと思います。

金利計算の種類

投資信託などの金融商品を運用したり、銀行に預金をしたりする場合に金利を計算するのですが、計算方法は種類あります。それが複利計算、単利計算です。

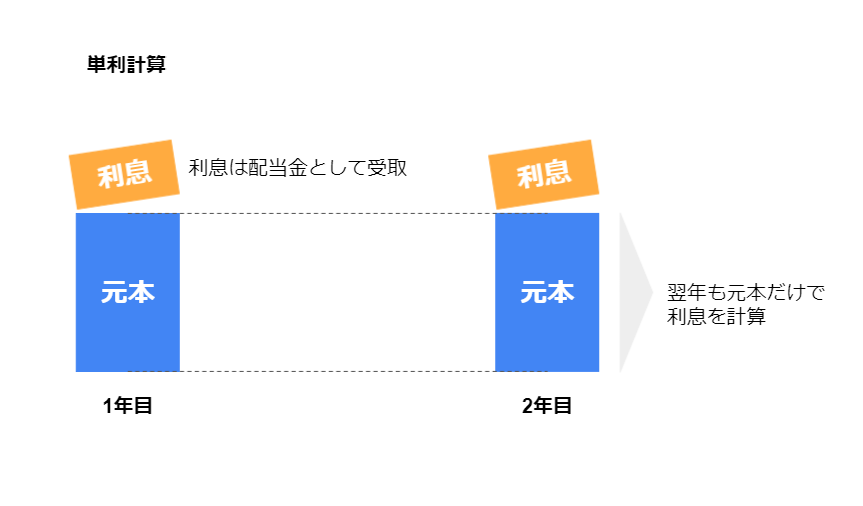

単利とは

単利計算は、運用によって発生した利益や利息は金利の計算に含めず、元本だけで利息計算します。利益は配当金として受け取るのが一般的です。

複利とは

複利計算とは発生した利息を配当金として受け取らずに、次の利息計算の際に元本に組み入れる計算方法です。利息計算の元の金額が増えていくため、長期的な運用をすればするほど利息が大きくなります。

上の図を見てみると2年目には利息計算される元本が1年目に比べて増えていることがわかります。さらに3年目4年目と運用をするとさらに利息計算の元の金額が増えていきます。これが複利計算です。

複利の計算方法

さきほどは説明のために簡単な図を示しましたが、具体的にどのくらい増えていくのか気になりますよね。どのように計算するのでしょうか。

実は比較的簡単な計算で求めることができます。

A = 利息を含む投資の将来価値

P = 元本投資額(最初の投資額)

r = 年利率

n = 単位tあたりの複利の回数

t = 投資の期間

A = P (1 + r/n)(nt)

Aが最終的に手に入れられる金額(元本+利息の合計額)です。

具体的にどのくらいすごいのか

求め方がわかったので、実際に計算してみましょう。

元本100万円を年利5%(半年複利)の投資信託で30年間運用したとします。

P = 1,000,000

r = 5/100 = 0.05

n = 2 (1年間に2回)

t = 30

A = 1,000,000(1 + 0.05/2)(2*30) = 4,399,789.75

結果はA = 4,399,789.75となりました。これはどういうことかというと100万円を預けていたら30年後にはなんと4倍以上の約440万円になっている!ということを意味します。

ちなみに単利ではどのくらいになるのでしょうか。同じ条件で確認してみます。

元本100万円を年利5%の投資信託で30年間運用します。(半年ごとに配当を受け取る)

P = 1,000,000

r = 5/100 = 0.05

n = 2 (1年間に2回)

t = 30

A = 1,000,000 + 1,000,000 * 0.05 / 2 * 2 * 30 = 2,500,000

結果はA = 2,500,000となりました。最終的に元本と受け取った配当金の合計額は250万円です。

複利計算と単利計算の差額はなんと1,899,789円、約190万円の差となりました。単利にダブルスコアに近い結果を残す複利計算がどれだけすごいかわかったと思います。

金額推移

では複利では30年どのように増えていくのか見てみましょう。

| 複利計算 | |||

| 年数 | 元本 | 利息 | 合計 |

| 1 | ¥1,000,000 | ¥50,625 | ¥1,050,625 |

| 2 | ¥1,050,625 | ¥53,188 | ¥1,103,813 |

| 3 | ¥1,103,813 | ¥55,881 | ¥1,159,693 |

| 4 | ¥1,159,693 | ¥58,709 | ¥1,218,403 |

| 5 | ¥1,218,403 | ¥61,682 | ¥1,280,085 |

| 6 | ¥1,280,085 | ¥64,804 | ¥1,344,889 |

| 7 | ¥1,344,889 | ¥68,085 | ¥1,412,974 |

| 8 | ¥1,412,974 | ¥71,532 | ¥1,484,506 |

| 9 | ¥1,484,506 | ¥75,153 | ¥1,559,659 |

| 10 | ¥1,559,659 | ¥78,958 | ¥1,638,616 |

| 11 | ¥1,638,616 | ¥82,955 | ¥1,721,571 |

| 12 | ¥1,721,571 | ¥87,155 | ¥1,808,726 |

| 13 | ¥1,808,726 | ¥91,567 | ¥1,900,293 |

| 14 | ¥1,900,293 | ¥96,202 | ¥1,996,495 |

| 15 | ¥1,996,495 | ¥101,073 | ¥2,097,568 |

| 16 | ¥2,097,568 | ¥106,189 | ¥2,203,757 |

| 17 | ¥2,203,757 | ¥111,565 | ¥2,315,322 |

| 18 | ¥2,315,322 | ¥117,213 | ¥2,432,535 |

| 19 | ¥2,432,535 | ¥123,147 | ¥2,555,682 |

| 20 | ¥2,555,682 | ¥129,381 | ¥2,685,064 |

| 21 | ¥2,685,064 | ¥135,931 | ¥2,820,995 |

| 22 | ¥2,820,995 | ¥142,813 | ¥2,963,808 |

| 23 | ¥2,963,808 | ¥150,043 | ¥3,113,851 |

| 24 | ¥3,113,851 | ¥157,639 | ¥3,271,490 |

| 25 | ¥3,271,490 | ¥165,619 | ¥3,437,109 |

| 26 | ¥3,437,109 | ¥174,004 | ¥3,611,112 |

| 27 | ¥3,611,112 | ¥182,813 | ¥3,793,925 |

| 28 | ¥3,793,925 | ¥192,067 | ¥3,985,992 |

| 29 | ¥3,985,992 | ¥201,791 | ¥4,187,783 |

| 30 | ¥4,187,783 | ¥212,007 | ¥4,399,790 |

少しわかりづらいので、グラフにしてみましょう。

15年で2倍、23年目あたりで3倍、30年経つと4倍以上になっていますね。

続いて単利計算の推移を見てみます。

| 単利計算 | |||

| 年数 | 元本 | 利息 | 合計 |

| 1 | ¥1,000,000 | ¥50,000 | ¥1,050,000 |

| 2 | ¥1,000,000 | ¥50,000 | ¥1,100,000 |

| 3 | ¥1,000,000 | ¥50,000 | ¥1,150,000 |

| 4 | ¥1,000,000 | ¥50,000 | ¥1,200,000 |

| 5 | ¥1,000,000 | ¥50,000 | ¥1,250,000 |

| 6 | ¥1,000,000 | ¥50,000 | ¥1,300,000 |

| 7 | ¥1,000,000 | ¥50,000 | ¥1,350,000 |

| 8 | ¥1,000,000 | ¥50,000 | ¥1,400,000 |

| 9 | ¥1,000,000 | ¥50,000 | ¥1,450,000 |

| 10 | ¥1,000,000 | ¥50,000 | ¥1,500,000 |

| 11 | ¥1,000,000 | ¥50,000 | ¥1,550,000 |

| 12 | ¥1,000,000 | ¥50,000 | ¥1,600,000 |

| 13 | ¥1,000,000 | ¥50,000 | ¥1,650,000 |

| 14 | ¥1,000,000 | ¥50,000 | ¥1,700,000 |

| 15 | ¥1,000,000 | ¥50,000 | ¥1,750,000 |

| 16 | ¥1,000,000 | ¥50,000 | ¥1,800,000 |

| 17 | ¥1,000,000 | ¥50,000 | ¥1,850,000 |

| 18 | ¥1,000,000 | ¥50,000 | ¥1,900,000 |

| 19 | ¥1,000,000 | ¥50,000 | ¥1,950,000 |

| 20 | ¥1,000,000 | ¥50,000 | ¥2,000,000 |

| 21 | ¥1,000,000 | ¥50,000 | ¥2,050,000 |

| 22 | ¥1,000,000 | ¥50,000 | ¥2,100,000 |

| 23 | ¥1,000,000 | ¥50,000 | ¥2,150,000 |

| 24 | ¥1,000,000 | ¥50,000 | ¥2,200,000 |

| 25 | ¥1,000,000 | ¥50,000 | ¥2,250,000 |

| 26 | ¥1,000,000 | ¥50,000 | ¥2,300,000 |

| 27 | ¥1,000,000 | ¥50,000 | ¥2,350,000 |

| 28 | ¥1,000,000 | ¥50,000 | ¥2,400,000 |

| 29 | ¥1,000,000 | ¥50,000 | ¥2,450,000 |

| 30 | ¥1,000,000 | ¥50,000 | ¥2,500,000 |

合計の数字は直線的に伸びています。10年で1.5倍、2倍になるのには20年かかっていますね。30年経った段階では2.5倍となります。

二つのグラフの合計を重ねてみます。

赤い線が複利の合計金額、青い線が単利の合計金額を示しています。両社の違いは一目でわかりますね。

おわりに

複利のすごさについて説明してきましたが、投資にはリスクがもちろんあります。ですが、銀行預金に預けることはリスクではないのでしょうか?将来の年金額や退職金などが不透明な現代において、30年で300円しか元本が増えないことは十分リスクだといえるのではないでしょうか。そして複利の効果を最大限に享受するには年数も大事だとわかりました。複利の効果を最大化するためにも今から投資を始めてみましょう。

![]()